みなさんお疲れさまです。Uddyと申します。

Uddy

Uddyわが家は30代共働き・子供2人の4人家族です。夫婦で新NISAを活用したインデックス投資を実践しながら、資産5,000万円を達成して、より自由な働き方と山で過ごす時間を増やしたいと考えています。

今回は私が目指す夫婦で新NISA満額投資のための戦略と考え方について、紹介していきます。

結論:我が家の新NISA戦略

私は、夫婦それぞれの新NISA枠1,800万円ずつ、合計3,600万円満額投資を目標に運用しています。

やっていることはシンプルです。

- 投資対象は基本インデックス(主にオルカン)

- 夫の口座は年初一括360万円投資

- 妻の口座は月10万円定期積立+スポット買い

- 可能な限り早く新NISA枠を埋める

意識しているのは、夫婦個別の管理ではなく、家族全体の新NISA枠3,600万円で考えることです。

これが、我が家の投資の軸になっています。

夫婦のスペック、投資原資

まず、私たちの投資環境を簡単に紹介します。

- 夫婦共にフルタイム勤務で年間所得400万円ほど(合計所得800万円)

- 娘2人(一年生と年中さん)

- 夫婦とも奨学金あり(残債160万円)

- 戸建て持ち家あり(住宅ローン残債2500万円)

- その他カーローンなどはなし

- 投資原資は月々の給与、年2回の賞与、子供手当て、その他配当金・分配金など

- 両親からは特別な援助はなし

特に、パワーカップルというわけではなく、ごくごく一般的な4人家族かと思います。

なぜできるだけ早く満額投資を目指すのか

株を通常の特定口座で運用すると、含み益に対し20.315%の税金が差し引かれます。

一方、新NISA口座では定期的な配当や分配金も、売却時の売買差益(キャピタルゲイン)も、全て非課税で運用できます。

このため長期投資を前提にするとかなり有利な制度です。

投資枠1,800万円以上のポテンシャルがある

新NISAは一人あたり1,800万円という、言葉が浸透していますが、「非課税で運用できる枠が生涯で決まっている」と考えるよりも「非課税枠は資産拡大とともに増えていく」と考えるほうが適切だと思います。

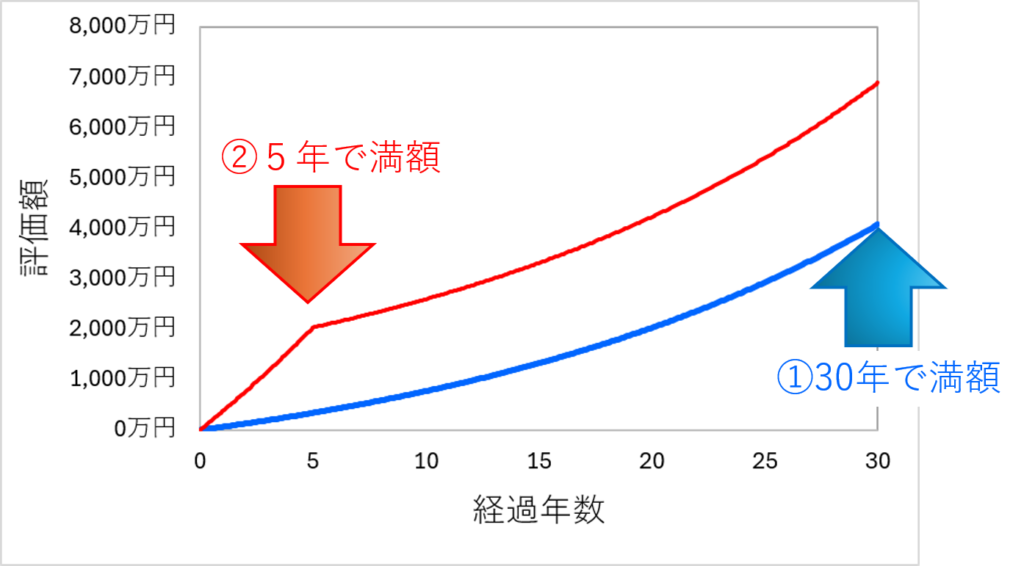

資産が年利5%で成長すると仮定してシミュレーションしてみます。

①月5万円を積み立てて、30年間で1,800万円満額を埋める。

②月30万円積み立てて5年間で1,800万円満額を埋め、その後は追加投資なし

の2パターンを比較すると、投資開始から30年間時点で、①では約4,077万円、②では約6,889万円にもなります。

同じ投資元本1,800万円でも、非課税で運用できる枠は2,500万円以上差が出てしまいます。

同じ新NISA制度を活用し、同じ投資先に投資し、同じ時間を生きている以上、この差は埋まるどころか、どんどん開いてしまいます。

私の例で行くと、現在新NISAで運用している資産は元本約2,000万円、評価額で2,700万円ほどになりました。

新NISAの投資枠は、まだ夫婦合わせて1,600万円ほどあります。

これから株価が全く伸びなかったとしても、新NISA枠の非課税で運用できる資産規模が約4,300万円になる見込みです。

もちろん、投資のスピードは人それぞれですから無理はよくありませんが、

「とりあえず、できるだけ早く新NISAは満額埋めてしまってから、その後どうするか考える」

というスタンスで私たちは取り組んでいます。

新NISA枠1,800万円の価値はインフレで目減りする

日本は長いデフレ時代を脱却し、現在、インフレの時代に突入しています。

インフレとは物やサービスの価値は変わらないのに、価格(値段)が上がるということです。

Uddy私が高校生時代、母から昼飯代500円貰った時は、ローソンで税込105円のメロンパンと84円のオレンジジュースを買って、お釣りの311円を小遣いにしていましたが、今コンビニに行くと、とてもじゃないけど無理そうです。

先ほどの「資産増加とともに新NISAの非課税枠は拡大する」という考えと関連しますが、「割引現在価値」という考え方に基づくと新NISAの1,800万円の投資枠の価値も時間とともに目減りしていきます。

今後新NISA制度がどうなるかは分かりませんが、おそらく10年以上は「1,800万円」という絶対値は変わらないと考えています。

例えばインフレ率が2%だと仮定すると、

①20歳から新NISAの運用を開始する。

②20歳~40歳までは現金貯金し、40歳から新NISAの運用を開始する。

の2パターンで比較した時、②の20歳時から見たときの40歳時の新NISA投資枠は約1,211万円まで、インフレによって価値が目減りしている計算になります。

簡単に言うと20歳の時の1,800万円と40歳の時の1,800万円はモノやサービスを買う力が違うよね、という考えになります。

同じ制度、同じ投資先なのに、スタートラインから600万円のハンデがつくのは非常に大きいと思います。

この割引現在価値はインフレ率を考慮した考え方のため、投資のリターンとは別で考える必要があります。

しかしながら、インフレ率が今後どうなるかは誰にもわかりませんし、円の相対的価値は為替によっても変動するので、人それぞれいろんな考え方があるかと思います。

それでも私は、このような思想に基づいて、できるだけ早く新NISA枠を埋めようと思っています。

わが家のリアルな投資配分

実際の投資行動について、紹介します。自分の中ではかなりシンプルです。

夫の新NISA枠

夫の口座は生き急いだやり方です。新NISA制度開始とともに、オルカンに360万円、年初一括投資しています。

基本的には、夫婦の年2回のボーナスを全て購入原資にしています。それでも360万円に足りない部分は、個別株や旧NISAで運用しているETFを売却して原資を確保しています。

新NISAは1年の投資上限が360万円(積立投資枠120万円、成長投資枠240万円)なので、最速5年で満額埋められるといわれていますが、

年初一括投資を行うとほぼ4年で埋めることができます。

通常、積立投資枠の120万円は一括購入できませんが、楽天証券では、積立設定のボーナス月機能を使うと、月々の積立額を100円とし、年初に1,198,900円投資できます。

オルカンに集中投資している私ですが、もちろん短期では評価額が大きく下がることもあります。私も何度か経験していますが、それも受け入れ、長期前提で気にしない方針です。

なぜオルカンをメインに投資してるのか、以下の記事も、のぞいてみてください。

妻の新NISA枠

夫の口座が、最速を目指している分、妻の方はマイペースにしています。

Uddyちなみに資産状況は妻と共有していますが、投資先や原資の管理はすべて私が担っております。

妻の口座では積立投資枠を使って、給与から月10万円、オルカンに投資しています。

その他、配当金・分配金などの臨時収入や、旧NISAからの移し替えなどの余剰金に関しては、成長投資枠で全世界株式のETFであるVTをスポット購入しています。

ここでいう、余剰金の考え方について、私は生活防衛資金として400万〜450万確保しており、その金額を超えて「すぐに使うことないな」と思うような資金が捻出できれば、スポット購入に回しています。

なぜ、全てオルカンにしなかったのか、ここに関してはまた以下の記事ものぞいてみてください。

満額投資のためにやっている工夫

細かい家計管理や節約のノウハウももちろんありますが、

私が意識している1番上位の投資方針は下の2つだけです。

ボーナスはすべて投資

ボーナスは初めからないものと思い、ボーナスを前提としない家計管理を目指しています。そのため住宅ローンもボーナス払いは行っていません。

むしろ住宅ローンのボーナス払いは、一時的に返済を待ってもらっているのと同じことなので総額の支払額は多くなります。ボーナスを全額投資に回すだけでも夫婦合わせて年間約200万円確保できます。

月10万円の積立は必要経費と考える

妻の口座で行っている、月10万円の積立投資は、楽天のクレジットカード積立で自動で行っています。

このため、絶対にかかる費用だと考えて、それを除いた金額で月々の予算を組み立てます。この考え方は先取り貯金とも似ているかなと思います。

ボーナスと月10万円積立を組み合わせることで年間320万円の追加投資を達成できています。

実際には、やりだすともっと入れたくなり、なんとか捻出してさらに10〜30万円入れることもあります。

年数回ある、自動車税や固定資産税などの特別費用がある際には、まとまったお金を用意しなければなりませんが、年末調整や住宅ローン控除による、還付金などで意外となんとかなります。

わが家の2025年平均の生活費は以下の記事も参考にしてみてください。

さいごに|新NISAは夫婦で考えると強い

最初の頃は、自分だけで投資を管理して、妻には内緒にしていました。

今では、あることをきっかけに資産の状況を共有し、将来のありたい姿も、日々変わっていく考えも共有しながら家族全員で資産形成を頑張っています。

妻がなるべくストレスなく生活できるように、クレジットカードも好きなように使ってもらってます。逆にそれがいいのか、あまり無駄なものは買ってないように思います。

自分はかなり節約思考なので、例えばお昼ごはんなど自分にしか関わらないことにはほとんどお金をかけません。それでうまくバランスが取れてるのかなぁと思います。

反対に、特に教育費は習い事をいくつも掛け持ちして、結構負担になっています。そのあたりの悩みは多くの子育て世代が持ってる悩みかなぁと思うので、また共有していきたいと思います。

もしこれから新NISAを使って資産形成しようという方が見てくださっているなら、まずは月1万円でもいいので積立を始めてみてください。そしてぜひ家族で共有して、お互いの納得感を持って、取り組んでいただければと思います。

そこから徐々に投資額を増やしながら「自分たちに合う投資額」を見つけていくのが大切だと思います。

ここまで読んでくださったみなさま、お疲れさまでした。ではまた(^ ^)ノシ

コメント